La prévention des risques professionnels a un double impact positif sur les cotisations AT-MP :

- elle entraîne une réduction de la sinistralité et donc du taux brut de cotisation ;

- elle fait bénéficier l'entreprise d'avantages tarifaires (ristournes, absence de cotisation supplémentaire).

Un effet favorable sur le taux grâce à un plan de prévention

Une politique de prévention efficace (qui fait baisser le nombre d’accidents et leur degré de gravité) diminue le nombre de sinistres pris en compte dans le calcul du taux, surtout pour les entreprises en tarification mixte ou individuelle. Comme le coût moyen d’un accident grave est élevé et pris en compte sur trois ans, éviter les accidents graves peut agir sensiblement sur le taux AT-MP sur plusieurs exercices.

Par exemple, une entreprise de BTP de 120 salariés, au taux mixte, réduit de moitié sur trois ans ses accidents entraînant une incapacité permanente partielle (IPP) grâce à un programme annuel de prévention des risques professionnels et d'amélioration des conditions de travail (Papripact) efficace : sécurisation des travaux en hauteur, formation au port des EPI, organisation des chantiers. La composante individuelle de son taux diminue mécaniquement, ce qui allège sa cotisation AT-MP.

Un effet négatif quand la prévention est négligée

Les entreprises qui démontrent des actions structurées et durables de prévention tels que des investissements matériels, des démarches de management de la sécurité, le déploiement de formations et une implication de la direction, peuvent solliciter une ristourne auprès de leur caisse de Sécurité sociale, dans la limite de 25 % du taux collectif.

À l’inverse, une entreprise qui néglige la prévention, ne suit pas les injonctions de la caisse ou présente une sinistralité élevée peut se voir appliquer une cotisation supplémentaire significative (jusqu’à 50 % du taux).

Dans le BTP, où les inspections et injonctions portent souvent sur les chantiers temporaires (protections contre les chutes, stabilité des échafaudages, circulation des engins, etc.), le risque de cotisation supplémentaire en cas de non‑conformité est particulièrement concret.

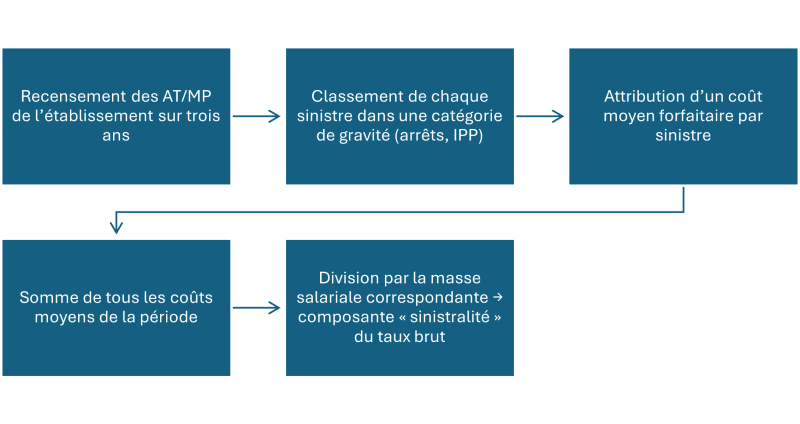

Schéma de calcul de la part individuelle du taux de cotisation AT-MP pour un établissement

Schéma de calcul de la part individuelle du taux de cotisation AT-MP pour un établissement